Firmele cu capitaluri pozitive ar putea beneficia de reduceri la impozite, conform unui proiect al Ministerului Finanțelor Publice (MFP). Aceasta se va aplicat atât plătitorilor de impozit pe profit, cât și pentru microîntreprinderi sau impozit specific.

Proiect reducere impozite pentru capitaluri proprii pozitive

*este vorba despre reduceri ale impozitului pe profit anual, impozitului pe veniturile microîntreprinderilor, impozitului specific unor activități

Reducerile sunt:

• 2%, în cazul în care capitalul propriu contabil, prezentat în situațiile financiare anuale, respectiv în raportările contabile anuale pentru sediile permanente, în anul pentru care datorează impozitul, este pozitiv. Pentru contribuabilii care au obligația constituirii capitalului social, capitalul propriu contabil trebuie să îndeplinească, concomitent și condiția de a fi la nivelul unei valori cel puţin egale cu jumătate din capitalul social subscris;

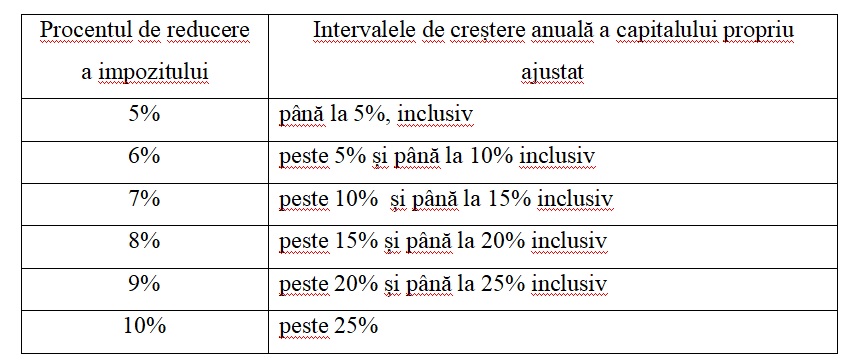

• dacă înregistrează o creștere anuală a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul precedent și îndeplinește concomitent condiția prevăzută mai sus, reducerile au următoarele valori:

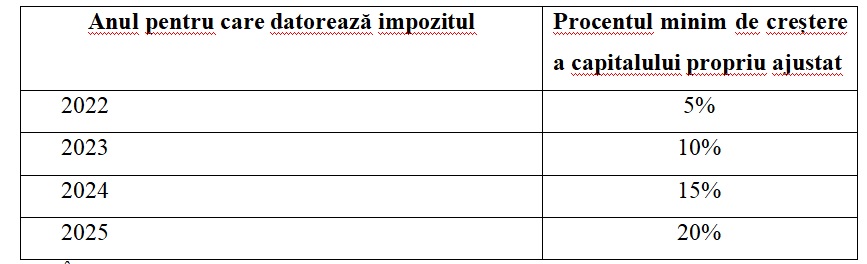

• 3%, dacă înregistrează o creștere peste nivelul prevăzut mai jos (tabelul) a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul 2020 și dacă îndeplinește concomitent condiția prevăzută la primul punct. Prevederile se aplică începând cu anul 2022, respectiv începând cu anul fiscal modificat care începe în anul 2022.

*

Capitalul propriu ajustat cuprinde:

• capital subscris vărsat/capital de dotare;

• patrimoniul regiei;

• patrimoniul public;

• patrimoniul privat;

• patrimoniul institutelor naţionale de cercetare-dezvoltare;

• prime de capital;

• rezerva legală, statutară sau contractuală și alte rezerve constituite din profitul net ca urmare a deciziei acționarilor/asociaților sau potrivit prevederilor legale;

• rezultatul net reportat – sold creditor, reprezintând diferența pozitivă dintre soldurile creditoare și debitoare.

{kind=link}