Câteva noutăți pe zona de fiscalitate au fost publicate în Monitorul oficial, după ce au fost adoptate de Guvern în ședința de joi. Astfel, trei lucruri atrag atenția, anume că se încurajează capitalurile pozitive, că loteria bonurilor fiscale ia o pauză și că se rezolvă o problemă prin care firmele cu an fiscal modificat nu putea beneficia de bonificațiile trimestriale.

1. Reduceri de impozite pentru firmele cu capitaluri pozitive – de la 1 ianuarie 2021

Acestea se vor aplica atât plătitorilor de impozit pe profit, cât și pentru microîntreprinderi sau impozit specific.

*este vorba despre reduceri ale impozitului pe profit anual, impozitului pe veniturile microîntreprinderilor, impozitului specific unor activități

Reducerile sunt:

• 2%, în cazul în care capitalul propriu contabil, prezentat în situațiile financiare anuale, respectiv în raportările contabile anuale pentru sediile permanente ale persoanelor juridice rezidente în state aparținând Spațiului Economic European, în anul pentru care datorează impozitul, este pozitiv. Pentru contribuabilii care, potrivit prevederilor legale, au obligația constituirii capitalului social, capitalul propriu contabil trebuie să îndeplinească, concomitent și condiția de a fi la nivelul unei valori cel puţin egale cu jumătate din capitalul social subscris

• dacă înregistrează o creștere anuală a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul precedent și îndeplinește concomitent condiția prevăzută mai sus, reducerile au următoarele valori:

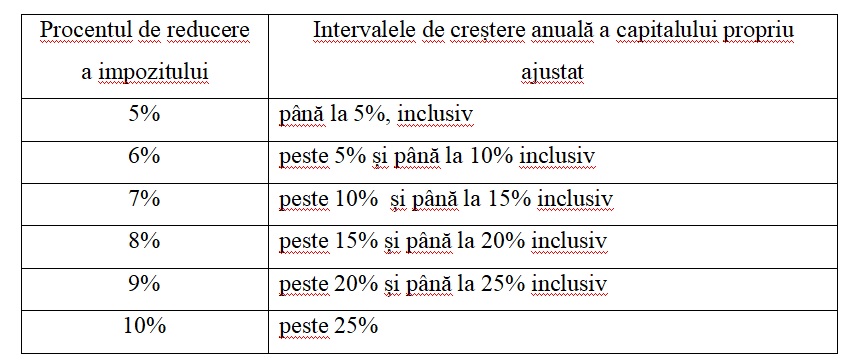

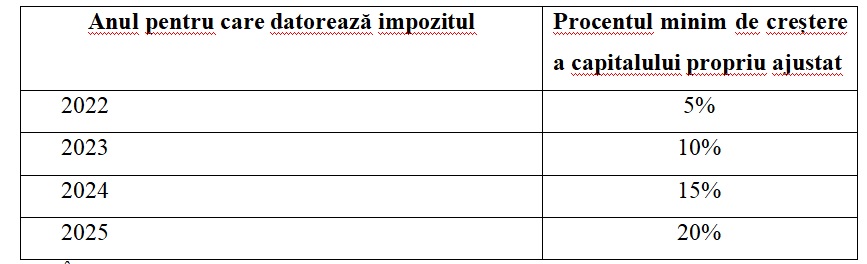

• 3%, dacă înregistrează o creștere peste nivelul prevăzut mai jos (*tabelul) a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul 2020 și dacă îndeplinește concomitent condiția prevăzută la primul punct. Prevederile se aplică începând cu anul 2022, respectiv începând cu anul fiscal modificat care începe în anul 2022.

*

În cazul în care sunt aplicabile două sau trei din reducerile prevăzute mai sus, pentru determinarea valorii reducerii, procentele corespunzătoare acestora se adună iar valoarea rezultată se aplică asupra impozitului.

Capitalul propriu ajustat cuprinde:

• capital subscris vărsat/capital de dotare;

• patrimoniul regiei;

• patrimoniul public;

• patrimoniul privat;

• patrimoniul institutelor naţionale de cercetare-dezvoltare;

• prime de capital;

• rezerva legală, statutară sau contractuală și alte rezerve constituite din profitul net ca urmare a deciziei acționarilor/asociaților sau potrivit prevederilor legale;

• rezultatul net reportat – sold creditor, reprezintând diferența pozitivă dintre soldurile creditoare și debitoare.

Aceste măsuri intră în vigoare de la 1 ianuarie 2021 și se aplică pentru perioada 2021-2025.

2. Câteva prevederi pentru firmele care au beneficiat de bonificațiile trimestriale la plata impozitului pe profit și pe microîntreprinderi și corectarea unei probleme privind firmele cu an fiscal modificat

Ce se adaugă:

Practic la acel articol din OUG 33/2020 privind bonificațiile (e primul) mai apar patru alineate, pe lângă cele 6.

Astfel, pentru definitivarea impozitului pe profit aferent anului fiscal prin declarația anuală privind impozitul pe profit, bonificația aplicată se scade din valoarea impozitului pe profit aferent anului fiscal, iar în cazul în care bonificația depășeste valoarea impozitului pe profit aferent anului fiscal, suma aferentă bonificației care se ia în calcul este la nivelul valorii impozitului respectiv.

Valoarea impozitului pe profit aferent anului fiscal reprezintă impozitul pe profit după scăderea creditului fiscal extern, impozitului pe profit scutit sau redus, sumelor reprezentând sponsorizare și/sau mecenat, burse private, în limita prevăzută de lege, reducerii costului de achiziţie al aparatelor de marcat electronice fiscale.

IMPORTANT: În cazul contribuabililor cu anul fiscal modificat care aplică sistemul trimestrial de declarare și plată a impozitului pe profit, precum și în cazul celor cu anul fiscal modificat (conf. ar. 41, alin. 10 din Codul fiscal), diferența de impozit pe profit datorat determinată la definitivarea impozitului pe profit aferent anului fiscal se consideră impozit pe profit datorat aferent ultimului trimestru.

Acești contribuabili aplică bonificațiile (din OUG 33/2020) pentru diferența de impozit pe profit datorat, determinată la definitivarea impozitului pe profit aferent anului fiscal. Prevederile se aplică și pentru diferența de impozit pe profit datorat, determinată la definitivarea impozitului pe profit aferent anului fiscal, dacă aceasta este plătită până la termenul scadent cuprins în perioada 26 decembrie 2020 – 25 februarie 2021, inclusiv.

Acești contribuabili care au depus declarația privind impozitul pe profit fără aplicarea bonificaţiilor pot beneficia de acestea pentru diferența de impozit pe profit datorat determinată la definitivarea impozitului pe profit aferent anului fiscal respectiv, prin depunerea unei declaraţii rectificative.

Bonificația se acordă și pentru impozitul pe profit datorat trimestrial/plata anticipată trimestrială, care se stinge cu impozitul pe profit de recuperat din anii fiscali precedenți.

3. Loteria bonurilor fiscale se suspendă

Se suspendă extragerile lunare şi ocazionale ale Loteriei bonurilor fiscale. Acestea vor fi reluate în termen de 90 de zile de la data încetării stării de alertă/urgență, după caz.

Citește și:

Despre bonificațiile fiscale acordate ”pe sărite” și ghinionul de a fi ales un alt tip de an fiscal decât cele avute în vedere de către o legislație fiscală incompletă și discriminatorie

{kind=link}